Tomorrow

is today's business

15 mai 2026

Il est temps de remettre du prix sur le risque client

Article rédigé par

Louis Bollaert

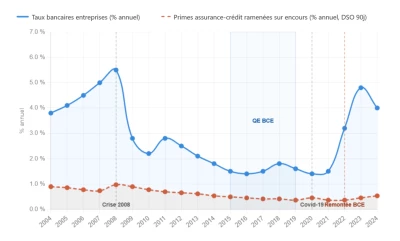

Défaillances d'entreprises à des niveaux record, guerres en Ukraine et au Moyen-Orient, remontée brutale des taux d'intérêt après quinze ans d'argent quasi gratuit… les risques de crédit et politiques s'envolent depuis 2022, et pourtant l'encéphalogramme des primes d'assurance-crédit reste étonnamment calme.

Comment qualifier, et expliquer, ce phénomène aussi contre-intuitif que structurel ?

Il existe, dans la gestion financière des entreprises, un paradoxe rarement formulé mais largement observable. D'un côté, le coût du financement bancaire n'a cessé de rappeler sa nature fondamentalement cyclique, épousant fidèlement les grandes phases de l'économie mondiale depuis vingt ans. De l'autre, le coût de la couverture du risque client, à travers l'assurance-crédit, semble évoluer selon une logique presque orthogonale : tendanciellement baissière sur deux décennies, remarquablement stable face aux chocs, et structurellement quasi-déconnectée des signaux que le reste du marché du crédit envoie en temps réel. Non pas parce que les acteurs du secteur ignoreraient la réalité des risques — mais parce que leur principal levier d'ajustement n'est pas le prix. C'est là que réside le paradoxe, et c'est ce que cet article cherche à décrire.

Cette divergence n'est pas seulement une curiosité statistique. Elle dit quelque chose de plus profond sur la manière dont le risque de crédit est appréhendé, et géré, dans l'économie réelle. Et depuis 2022, elle est entrée dans une phase de tension dont les conséquences ne sont pas encore pleinement tirées.

Les taux bancaires : un prix macroéconomique habillé en prix du risque

Pour comprendre la singularité de l'assurance-crédit, il faut d'abord resituer le comportement du crédit bancaire sur longue période. Car ce dernier constitue, à bien des égards, le cas d'école d'un prix du risque qui fonctionne, du moins dans son principe.

Entre 2000 et 2008, les taux sont élevés, portés par une croissance mondiale soutenue et une inflation modérée mais réelle. Le crédit est disponible, mais il a un coût. Nous sommes dans une ère de « taux sans risque ». Puis vient le choc de 2008 : la crise financière provoque une réaction en chaîne, et les banques centrales répondent par une baisse brutale des taux directeurs. S'ouvre alors une période inédite dans l'histoire monétaire moderne : de 2009 à 2022, les taux descendent vers zéro, voire en territoire négatif, sous l'effet des politiques d'assouplissement quantitatif massif de la BCE et de ses homologues. Le crédit devient pour ainsi dire gratuit (ou presque), et les risques géopolitiques et les soubresauts économiques n’y changent rien : c’est l’ère du « risque sans taux ».

Ce régime prend fin brutalement en 2022. En l'espace de quelques trimestres, sous l'effet conjugué du retour de l'inflation post-Covid et du resserrement monétaire qui s'ensuit, le coût moyen du crédit aux entreprises en Europe passe d'environ 1,5 %–2 % à des niveaux proches de 4 %–5 %, avant de se stabiliser autour de 3 %–3,5 % plus récemment. Une remontée de plusieurs centaines de points de base en dix-huit mois à peine, un mouvement d'une violence rare, qui n'a pourtant surpris personne dans son principe. Il traduit la réapparition mécanique du prix du risque, sous l'effet du cycle monétaire.

Ce qu'il faut retenir de cette trajectoire, c'est sa nature profonde : le taux bancaire est avant tout un prix macroéconomique. Sa composante « risque individuel », la qualité intrinsèque de l'emprunteur, son secteur, son bilan, reflétée dans le « spread », joue un rôle réel, mais marginal dans l'explication de sa dynamique sur vingt ans. Ce qui a gouverné sa trajectoire, c'est la politique monétaire, l'inflation, le cycle de crédit global.

Le taux bancaire est, en ce sens, un baromètre de l'économie mondiale plus qu'un reflet du risque de chaque emprunteur pris individuellement.

Les primes d'assurance-crédit : une baisse tendancielle sur deux décennies

Face à cette trajectoire heurtée, le comportement des primes d'assurance-crédit sur la même période est saisissant par son contraste.

Depuis le début des années 2000, les primes ont suivi une tendance globalement baissière, un fait souvent méconnu, y compris parmi les praticiens de la gestion financière. Plusieurs forces structurelles expliquent cette compression.

La première est la baisse tendancielle des taux de défaut. Les trois décennies de mondialisation qui ont précédé la crise Covid ont produit un environnement globalement favorable aux entreprises : croissance mondiale soutenue, chaînes de valeur intégrées, accès facilité au crédit. A ces facteurs positifs s’ajoutent les taux bancaires bas, qui ont réduit la sinistralité de manière artificielle. La politique de taux zéro conduite de 2009 à 2022, avec un pic lié aux mesures prises pendant la pandémie, a en effet maintenu sous perfusion des entreprises qui, dans un environnement de crédit normal, auraient dû faire défaut. Ces entreprises, qu’on a qualifiées de « zombies » ont survécu non pas parce que leur modèle économique était viable, mais parce que le coût de leur dette était devenu quasi nul. Ce faisant, elles ont contribué à contenir la sinistralité des portefeuilles des assureurs-crédit, validant a posteriori des primes historiquement basses, mais sur une base partiellement artificielle.

La deuxième force est la pression concurrentielle. Le marché de l'assurance-crédit est certes un oligopole, Allianz Trade, Coface et Atradius représentent ensemble environ 85 % du marché mondial, mais un oligopole sous pression croissante. L'émergence de nouveaux entrants, fintechs, captives d'assurance et stratégies d'auto-assurance des grands groupes, a forcé une compression des marges et tiré les prix vers le bas.

La troisième tient à l'amélioration considérable des modèles de scoring. En vingt ans, la donnée disponible sur les entreprises s'est exponentiellement enrichie. Les grands assureurs-crédit ont affiné leur capacité à sélectionner et monitorer les risques en temps réel, ce qui leur a permis de baisser les primes sans pour autant dégrader, du moins en apparence, leur ratio sinistres sur primes.

Mais le facteur le plus subtil, et le plus lourd de conséquences pour l'avenir, est celui-ci.

Depuis 2022 : la fin d'un double dividende

C'est précisément ce modèle qui est entré en tension depuis 2022. La remontée brutale des taux a déclenché ce que les assureurs-crédit redoutaient : les entreprises qui avaient survécu artificiellement pendant quinze ans de taux zéro, non pas parce que leur modèle économique était viable, mais parce que le coût de leur dette était devenu quasi nul, ont commencé à défaillir les unes après les autres.

Car il faut comprendre de quoi se nourrissaient les primes basses. Pendant deux décennies, les assureurs-crédit avaient bénéficié de deux effets favorables qui se renforçaient mutuellement. D'un côté, une sinistralité réelle structurellement faible : la mondialisation, la croissance et l'accès facile au crédit avaient produit moins de faillites qu'anticipé, comprimant mécaniquement le coût des indemnisations. De l'autre, un effet anesthésiant des taux bas : les entreprises fragilisées ne mouraient pas, maintenues sous perfusion par un crédit quasi gratuit. Résultat, les portefeuilles des assureurs affichaient des ratios sinistres/primes flatteurs, mais sur une base partiellement artificielle.

Depuis 2022, ces deux effets s'inversent simultanément. La sinistralité remonte. Les entreprises zombies défaillent. Et les primes, longtemps orientées à la baisse, commencent à remonter, prudemment, avec retard, parce que les assureurs répugnent à augmenter leurs tarifs trop brutalement au risque de perdre leurs clients. L'ajustement se fait donc d'abord, comme toujours, par les garanties : des lignes réduites, des plafonds abaissés, des contreparties qui cessent d'être couvertes.

Ce décalage entre la vitesse de remontée des taux bancaires, immédiate, massive, de +400 bps en dix-huit mois, et celle des primes d'assurance-crédit, lente, partielle, différée, parfois inexistante, n'est pas irrationnel. Il reflète la nature même du marché. Mais il crée une situation inconfortable : un repricing progressif, sur une base de sinistralité qui n'a pas encore pleinement reflété l'ampleur des défaillances à venir et qui, par le jeu de la prévention, ne la reflétera peut-être jamais.

Le crédit inter-entreprises : un actif sans prix

Cette mécanique a une conséquence directe qui touche au cœur de la gestion financière des entreprises : elle prive le crédit inter-entreprises d'un véritable signal prix.

Le poste clients constitue souvent le premier actif circulant de l'entreprise, et donc la première source de financement accordée à ses partenaires commerciaux. Pourtant, ce crédit est rarement différencié en fonction du risque réel de chaque acheteur. Les conditions de paiement restent largement standardisées, 30, 60, 90 jours, et l'intégration explicite d'un coût du risque dans la relation commerciale demeure marginale.

Dans ce contexte, l'assurance-crédit protège, sécurise, informe. Mais elle ne fixe pas un prix du risque comparable à celui observé sur les marchés financiers. La raison en est simple : à des niveaux de prime aussi faibles, quelques dixièmes de pour mille, il serait illusoire de chercher à absorber une variation de sinistralité de plusieurs points de pourcentage par le seul levier tarifaire. L'ajustement viable ne peut se faire que par la réduction de l'exposition.

Le crédit inter-entreprises se situe ainsi entre deux mondes : celui du crédit bancaire, marché de prix par excellence, et celui de l'assurance-crédit, marché d'allocation. Mais sans disposer des mécanismes de valorisation propres à l'un ou à l'autre.

Le crédit documentaire : l'instrument qui n'a jamais perdu le prix du risque

Pour comprendre pourquoi, il faut décomposer ce que l'on paye réellement lorsque l'on utilise une lettre de crédit

Il existe un paradoxe que les directions financières connaissent bien, sans toujours le formuler explicitement. Le crédit documentaire — instrument né au XIXe siècle, souvent perçu comme lourd, contraignant, réservé aux échanges avec des contreparties lointaines ou peu connues — est peut-être, de tous les outils de couverture du risque client, celui qui a le mieux maintenu une tarification honnête du risque sur les trente dernières années.

Le coût d'un crédit documentaire se structure en deux couches distinctes. La première est la commission d'émission, facturée par la banque de l'acheteur : elle reflète le risque de contrepartie de ce dernier, le coût du capital réglementaire imposé par Bâle III puis Bâle IV, et les conditions générales de liquidité du moment. Par sa nature, elle suit une logique proche des taux bancaires, elle monte quand le crédit se resserre, elle s'ajuste en fonction du cycle. La seconde est la commission de confirmation, payée cette fois à la banque du vendeur lorsqu'elle accepte de garantir le paiement indépendamment de la banque émettrice. C'est ici que réside l'essentiel de la valeur analytique de l'instrument : cette commission price explicitement le risque pays, le risque banque émettrice, et la probabilité effective de non-paiement. Elle est recalibrée en temps réel, transaction par transaction, en fonction de la géographie, de la notation de la banque émettrice, et des tensions géopolitiques ou macroéconomiques du moment.

Ce double étage de tarification produit un résultat que ni le crédit bancaire standard ni l'assurance-crédit n'ont pleinement réussi à reproduire : un prix du risque granulaire, différencié, et ajusté au risque effectif plutôt qu'au risque moyen d'un portefeuille mutualisé.

Concrètement, les commissions de confirmation sur des pays ou des banques émettrices fragiles ont continué à monter, parfois très fortement, pendant les années de taux zéro, là où les primes d'assurance-crédit s'inscrivaient dans leur tendance baissière. Un exportateur vendant en Turquie en 2018, en Argentine en 2019, ou en Égypte en 2023 le savait immédiatement : le coût de confirmation de son LC reflétait, sans ambiguïté, la réalité du risque qu'il prenait.

C'est en ce sens que le crédit documentaire occupe une position singulière dans le continuum des instruments de couverture du risque client. Entre les taux bancaires, prix macroéconomique par excellence, ajusté en temps réel mais peu différencié au niveau de la contrepartie individuelle, et les primes d'assurance-crédit, tendanciellement baissières, ajustées par les garanties plutôt que par le prix, le crédit documentaire constitue un troisième point de repère : celui d'un instrument qui n'a jamais renoncé à tarifer le risque là où il se trouve réellement.

Sa limite est connue : il est coûteux en frais administratifs, il immobilise des lignes bancaires, et il suppose un rapport de force commercial suffisant pour l'imposer à l'acheteur. Il reste donc structurellement réservé aux échanges internationaux avec des contreparties présentant un risque élevé ou mal connu.

Mais précisément parce qu'il est contraignant, il n'a jamais subi la même pression à la compression tarifaire que l'assurance-crédit.

Et c'est peut-être pour cette raison qu'il reste, trente ans après sa généralisation dans le commerce international, l'un des rares instruments où le prix du risque de crédit inter-entreprises n'a jamais tout à fait disparu.

Là où une logique de marché réapparait

C'est précisément dans les espaces laissés vacants par les assureurs primaires qu'une logique différente se remet en place, et c'est là que le rôle du courtier prend tout son sens.

Lorsque les grands acteurs réduisent ou retirent leurs garanties, ils ne font pas disparaître le besoin de couverture. Ils créent un vide. Un vide que certaines entreprises subissent directement : elles réduisent leurs ventes, refusent des commandes, ou acceptent un risque non couvert qu'elles n'ont pas toujours les moyens d'absorber.

Mais ce vide peut être comblé, à condition de savoir où chercher et comment structurer la solution.

C'est ici qu'intervient le courtier spécialisé. Son rôle ne se limite pas à mettre en relation un acheteur et un assureur. Il consiste d'abord à cartographier précisément les zones de découvert : quelles contreparties ne sont plus couvertes, sur quels marchés, pour quels montants. Puis à pousser l’assureur de premier rang dans ses retranchements, utilisant une palette d’arguments allant de l’analyse crédit du dossier au pur rapport de forces. Puis si cela ne suffit pas, à identifier, parmi un écosystème de capacités alternatives, celles qui sont susceptibles d'absorber le risque retiré par les assureurs standards. Ces capacités existent, assureurs de niche, agences de souscription spécialisées (les MGA), agences de crédit export publiques, voire mécanismes d'État en période de tension systémique, mais elles ne sont ni visibles ni accessibles sans une connaissance fine du marché.

La différence fondamentale avec le marché standard est celle-ci : ces capacités alternatives ne sont pas offertes à des conditions uniformes et faiblement tarifées. Elles sont davantage pricées en fonction du risque réel, de manière sélective et différenciée. Une contrepartie sur un marché émergent volatil ne sera pas couverte aux mêmes conditions qu'un acheteur européen investment grade.

Le risque retrouve un prix, un vrai prix, calibré, négocié, assumé.

C'est là que réapparaît, en creux, une logique de marché authentique. Non plus fondée sur la standardisation et la mutualisation à grande échelle qui caractérisent les contrats globaux des grands assureurs, mais sur la sélectivité, la granularité et la tarification au risque effectif. En ce sens, le courtier ne joue pas simplement un rôle d'intermédiaire technique. Il est, dans les phases de tension, le seul acteur capable de remettre du signal prix là où le marché primaire s'est retiré, permettant aux entreprises de continuer à vendre, à exporter, à financer leur croissance, sans pour autant aveugler leur bilan.

Conclusion : un actif qui n'a pas encore trouvé son prix

Au fond, le constat est moins paradoxal qu'il n'y paraît. Le crédit bancaire est avant tout un marché de prix, ajusté en temps réel par le cycle monétaire. L'assurance-crédit est un marché d'allocation, dont le principal levier d'ajustement est la garantie plutôt que la prime. Le crédit inte-rentreprises, lui, se situe entre les deux, mais sans véritable mécanisme de valorisation du risque qu'il porte.

Le risque de crédit inter-entreprises n'est pas absent. Il est géré. Mais il reste, dans une large mesure, insuffisamment tarifé, non pas parce que les acteurs en ignoreraient la réalité, mais parce que le système a historiquement privilégié la réduction de l'exposition plutôt que l'augmentation du prix.

La vraie question pour les prochaines années est de savoir si les assureurs-crédit vont reprendre en primes ce qu'ils ont concédé pendant vingt ans, ou continuer à ajuster par la sélection et la réduction des encours, au risque de laisser des pans entiers de l'économie sans couverture.

Pour les directions financières, cette distinction n'est pas théorique. Elle conditionne la manière de piloter un actif qui représente souvent une part très importante du bilan de l'entreprise.

Et peut-être, à l'heure du retour du coût de l'argent, l'un des derniers à ne pas avoir encore pleinement trouvé son prix.

*Exception faite des dossiers structurellement sinistrés, du fait d’une clientèle très atomisée et souvent fragile, sur laquelle la prévention des assureurs-crédit ne s’exerce pas

Nos actualités

Nos engagements RSE

AU Group s'engage pour développer un monde et une économie durable, à travers le respect des Hommes et la maitrise des ressources naturelles.

Espace carrière

Nous recrutons régulièrement de nouveaux talents pour poursuivre notre développement. Rejoignez dès à présent une équipe d'experts du poste clients et intégrez un groupe international à taille humaine.